Выручка и денежный поток: почему денег нет даже при росте продаж

- 27.05.26

- 10754

- Читать ≈ 17 минут

Кассовые разрывы бывают не только у убыточных компаний. Даже прибыльный бизнес может столкнуться с нехваткой ликвидности, если деньги надолго заморожены в дебиторской задолженности, товарных запасах или неравномерных платежах от клиентов.

Это руководство команда онлайн-сервиса финансового учета ПланФакт подготовила для владельцев малого и среднего бизнеса, которые сталкиваются с ситуацией, когда компания показывает прибыль, но на счетах постоянно не хватает денег для текущих платежей.

Материал особенно полезен для компаний, которые работают с отсрочками платежей, закупают товары заранее или ведут проекты с длинным циклом оплаты.

Что такое кассовый разрыв

Кассовый разрыв — это ситуация, когда бизнесу не хватает денег на обязательные платежи прямо сейчас, хотя в целом компания может быть прибыльной.

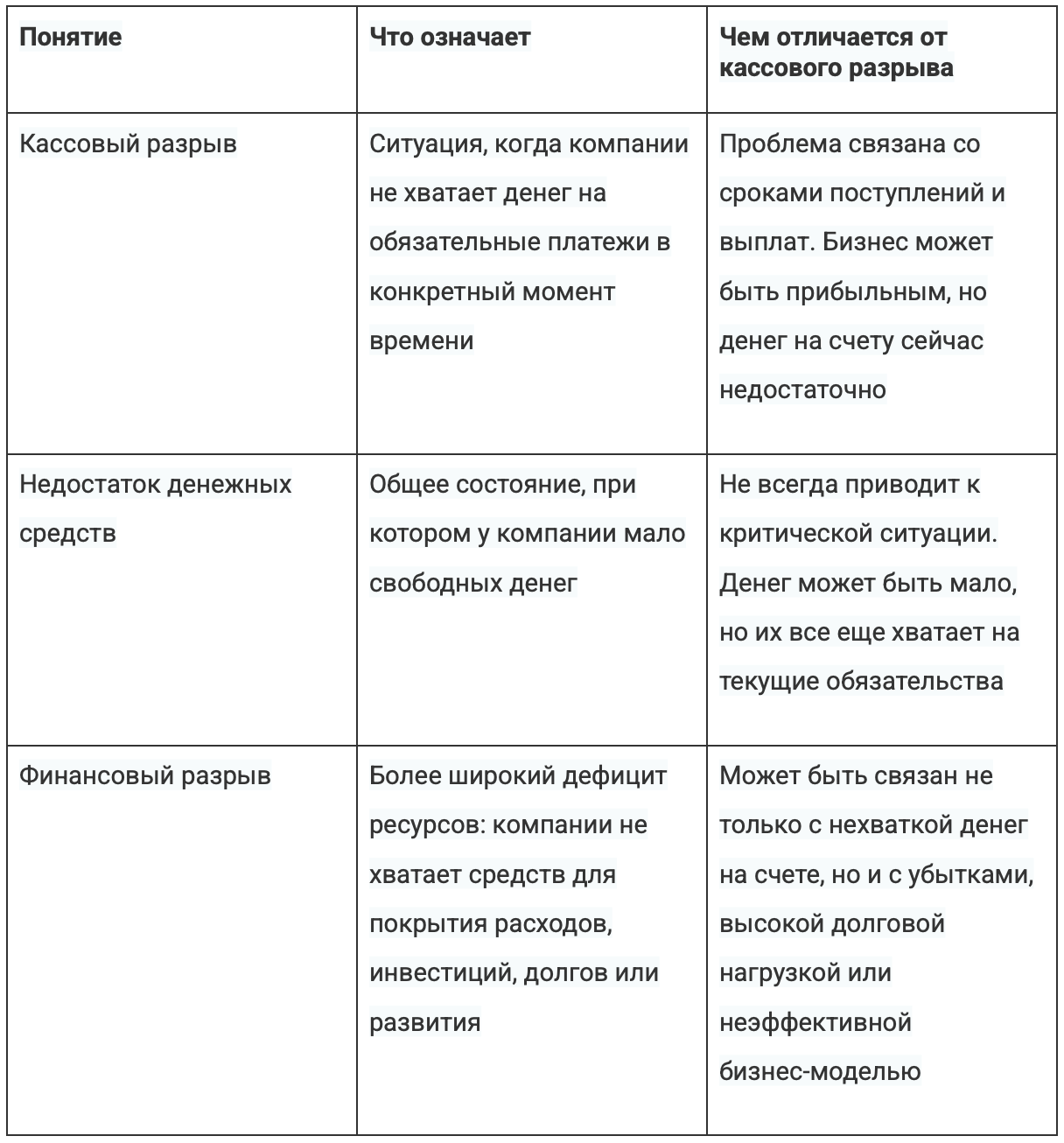

Разрывы важно не путать с другими финансовыми проблемами.

Чаще всего причина кассового разрыва кроется в том, что деньги приходят и уходят в разное время. Например, компания уже отгрузила товар клиенту и признала выручку, но оплату по договору получит только через 30 дней. При этом аренду, зарплату и поставщиков нужно оплачивать уже через 10 дней. На бумаге прибыль есть, а свободных денег нет.

На самом деле, в малом и среднем бизнесе это происходит регулярно.

- У оптовой компании — когда клиентам дают отсрочку, а поставщикам платят сразу.

- У магазина — когда большая сумма уходит в закупку сезонного товара, который будет продаваться несколько месяцев.

- У сервисного бизнеса — когда проект закрыли и акт подписали, но заказчик перечислит деньги только в следующем месяце.

- У производства — когда деньги уже вложили в сырье, материалы и зарплаты, а готовая продукция еще лежит на складе и не превратилась в выручку.

Сам по себе разрыв не говорит о том, что бизнес работает плохо. Но это всегда сигнал, что компании нужно внимательнее управлять денежным потоком: планировать поступления и выплаты, следить за отсрочками, запасами и обязательными платежами.

Почему возникает ситуация «прибыль есть, а денег нет»

Обычно проблема в том, как бизнес управляет денежным потоком. Вот несколько распространенных причин.

Недостаток оборотного капитала. Оборотный капитал — это деньги, которые нужны бизнесу для ежедневной работы: закупки товара, оплаты аренды, зарплат, логистики и других текущих расходов.

Если оборотки мало, компания становится уязвимой к любым задержкам платежей. Например, бизнес закупил крупную партию товара, заплатил поставщикам и вложил почти все свободные деньги в операционную деятельность. Формально продажи идут, прибыль есть, но свободных средств на обязательные платежи уже не осталось.

Отсрочки платежей и дебиторская задолженность. Например, компания отгрузила товар клиенту на 1 млн рублей. В отчетах эта сумма уже считается выручкой. Но по договору клиент заплатит только через 45 дней. Все это время деньги существуют только на бумаге — в виде дебиторской задолженности.

При этом бизнес продолжает тратить реальные деньги: платить сотрудникам, аренду, налоги, закупать новые партии товара. Если таких клиентов с отсрочкой много, компания может быстро столкнуться с нехваткой ликвидности.

Деньги заморожены в запасах. Например, магазин закупил сезонный товар на несколько месяцев вперед. Пока продукция не продалась, использовать средства для оплаты расходов компания не может.

Нерегулярный денежный поток. Даже прибыльный бизнес может испытывать проблемы, если поступления денег приходят неравномерно.

Например, основные платежи от клиентов поступают в конце месяца, а зарплату, аренду и налоги нужно платить в середине. В итоге компания постоянно балансирует между поступлениями и обязательными выплатами.

Риски, связанные с кассовыми разрывами

Разовый кассовый разрыв не всегда критичен для бизнеса. Но если нехватка денег возникает регулярно, последствия начинают влиять не только на текущие платежи, но и на устойчивость компании в целом.

Рост долговой нагрузки. Когда бизнесу постоянно не хватает денег, он начинает закрывать разрывы заемными средствами: кредитами, овердрафтами, займами. Нагрузка растет как снежный ком, а вместе с ней увеличиваются расходы на проценты и обязательные выплаты банкам или кредиторам.

Проблемы с привлечением финансирования. Банки и инвесторы оценивают не только прибыль компании, но и ее способность стабильно управлять денежным потоком.

Если бизнес регулярно задерживает платежи, уходит в просрочки или постоянно пользуется экстренными займами, это ухудшает его финансовую репутацию. В будущем компании может быть сложнее получить кредит, лизинг или инвестиции на развитие.

Потеря доверия со стороны поставщиков и партнеров. Регулярные задержки платежей плохо влияют на отношения с контрагентами.

Поставщики могут отказаться от отсрочек, перейти на предоплату или сократить объемы поставок. Для бизнеса это особенно опасно, если компания зависит от ограниченного числа партнеров или работает с длинными сроками поставки.

Сбои в операционной деятельности. Когда денег не хватает на обязательные расходы, начинают страдать ежедневные процессы бизнеса.

Компания может задерживать зарплаты, откладывать закупки сырья, переносить оплату аренды или сокращать маркетинговые расходы. Из-за этого будут перебои в поставках, снизится качество сервиса, станут срываться сроки выполнения заказов.

Потеря управляемости бизнеса. Постоянные кассовые разрывы заставляют принимать хаотичные решения: срочно занимать деньги, переносить платежи, отменять закупки или выводить средства из одних направлений в пользу других.

В такой ситуации компания перестает работать по плану и начинает реагировать только на срочные проблемы. Это усложняет долгосрочное планирование и повышает риск ошибок в управлении финансами.

Что делать, если появился кассовый разрыв: пошаговый план

Если бизнес уже столкнулся с нехваткой денег, важно понять причину проблемы. Иначе кассовые разрывы будут повторяться снова и снова.

Шаг 1. Проведите финансовый аудит

Проанализируйте денежные потоки. Посмотрите, когда и в каком объеме в компанию приходят деньги, а также на какие даты приходятся основные выплаты. Часто проблема становится заметна уже на этом этапе.

Для анализа удобно использовать отчет о движении денежных средств — ДДС. Он показывает реальные поступления и выплаты, а не только прибыль на бумаге.

Найдите неэффективные расходы. Во время кассового разрыва бизнесу важно отделить обязательные расходы от второстепенных, от которых можно отказаться.

Проверьте:

- какие траты можно временно сократить или перенести,

- какие подписки, сервисы или подрядчики не приносят заметной пользы,

- какие расходы растут быстрее выручки.

Проверьте дебиторскую и кредиторскую задолженности. Проанализируйте, кто и сколько должен компании, кому должна сама компания, когда сроки оплаты. Если значительная часть денег — в дебиторке, нужно ускорять получение оплат.

Шаг 2. Пересмотрите управление денежными потоками

Малому и среднему бизнесу полезно контролировать движение денег не раз в квартал, а регулярно — например, каждую неделю. Это помогает заранее видеть периоды, когда может не хватить денег на обязательные платежи.

Обычно для этого используют:

- платежный календарь,

- отчет ДДС,

- прогноз поступлений и выплат на несколько недель или месяцев вперед.

Шаг 3. Настройте финансовый учет

Таблиц Excel может хватать на старте бизнеса. Но чем больше операций, счетов и контрагентов, тем сложнее контролировать денежный поток вручную.

Поэтому многие компании используют облачные сервисы финансового учета — например, ПланФакт. Сервис автоматически собирает данные из разных источников: банков, платежных систем, 1С, CRM-систем, маркетплейсов и т.д.

Операции подтягиваются в систему и распределяются по статьям с учетом заданных правил. Это помогает видеть финансовую картину бизнеса в одном месте, а не собирать ее вручную из нескольких таблиц и отчетов.

В ПланФакте можно одновременно анализировать ключевые финансовые отчеты:

- ДДС — отчет о движении денежных средств. Показывает реальные поступления и выплаты, помогает контролировать остатки денег и заранее замечать кассовые разрывы.

- P&L — отчет о прибылях и убытках. Помогает понять, прибыльна ли компания на самом деле, какие направления приносят больше дохода и где растут расходы.

- Управленческий баланс. Показывает, где находятся деньги бизнеса: в запасах, дебиторской задолженности, оборудовании или свободных средствах на счетах.

Шаг 4. Примите меры для восстановления ликвидности

Если кассовый разрыв уже мешает работе бизнеса, могут понадобиться дополнительные меры.

- Найдите источники финансирования. Например, кредитные линии, овердрафт, факторинг, займы. Но учтите: заемными деньгами проблему не решить. Нужно устранять причину разрывов, а не лечить симптомы.

- Пересмотрите закупки и запасы. Проверьте, не слишком ли много денег заморожено в товаре или сырье. Иногда выгоднее сократить объем закупок, уменьшить остатки на складе или вовсе отказаться от медленно оборачиваемых товаров.

- Усильте контроль ликвидности. Компаниям с нестабильным денежным потоком полезно создавать резерв ликвидности — финансовую подушку на случай задержек платежей или сезонных спадов.

Как предотвратить возникновение кассовых разрывов

Кассовый разрыв проще предотвратить, чем закрывать в экстренном режиме. Вот несколько советов от экспертов ПланФакта.

Совет №1. Регулярно обновляйте финансовые прогнозы

Планирование финансов должно быть точным, а для этого нужно строить прогнозы. Собирайте воедино будущие поступления, обязательные выплаты, крупные закупки, налоговые платежи и т.д.

Прогноз нужно регулярно обновлять. Например, если клиент задержал оплату или резко выросли расходы на закупки, нужно сразу отразить это в финплане.

Совет №2. Введите KPI для контроля денежного потока

Бизнесу полезно отслеживать не только выручку и прибыль, но и показатели, связанные с ликвидностью. Например:

- объем дебиторской задолженности,

- срок оплаты со стороны клиентов,

- размер обязательных ежемесячных платежей,

- остаток свободных денежных средств,

- оборачиваемость запасов.

Совет №3. Используйте автоматизированный финансовый учет

Когда данные о расходах, поступлениях и задолженностях разбросаны по разным таблицам, бизнесу сложнее быстро принимать решения.

Системы учета помогают оперативно отслеживать изменения в денежном потоке, анализировать отчеты и прогнозировать кассовые разрывы заранее.

Совет №4. Создайте резерв на непредвиденные расходы

Даже стабильный бизнес без каких-либо разрывов может столкнуться с задержкой платежей от клиентов или резким ростом расходов.

Финрезерв помогает пережить такие периоды без срочных кредитов и остановки операций. Размер подушки зависит от специфики бизнеса, но обычно компании стараются держать резерв, который покрывает хотя бы несколько месяцев обязательных расходов — это высчитать проще всего.

Резюме

- Кассовый разрыв — это ситуация, когда бизнесу не хватает денег на текущие обязательства, даже если компания остается прибыльной по отчетам.

- Регулярные кассовые разрывы опасны для бизнеса: растет долговая нагрузка, ухудшаются отношения с поставщиками и партнерами, появляются сбои в операционной работе и проблемы с привлечением финансирования.

- Чтобы выйти из разрыва, важно не только искать деньги на срочные платежи, но и анализировать причины проблемы: проверять ДДС, контролировать дебиторскую и кредиторскую задолженность, пересматривать расходы и планировать поступления и выплаты заранее.

- Автоматизировать контроль финансов и заранее замечать кассовые разрывы поможет ПланФакт. Попробуйте сервис бесплатно, чтобы увидеть, куда уходят деньги бизнеса и где возникают риски кассовых разрывов.

Часто задаваемые вопросы (FAQ)

Что такое кассовый разрыв простыми словами?

Кассовый разрыв в бизнесе — это ситуация, когда компании не хватает денег на текущие обязательные платежи, хотя в целом бизнес может быть прибыльным.

Может ли прибыль быть отрицательной?

Да. Если расходы компании превышают доходы, возникает отрицательная разница между доходами и расходами — то есть убыток. Такая ситуация может появиться, например, из-за падения продаж, роста себестоимости, высоких постоянных расходов или неэффективного управления затратами.

Какие основные меры следует предпринять, когда прибыль есть, а денег нет?

Если вы не понимаете, почему прибыль есть, а денег нет, сначала нужно проанализировать денежный поток компании. Обычно проблема связана с отсрочками платежей, ростом дебиторской задолженности, избытком запасов или отсутствием финансового планирования. Важно проверить ДДС, пересмотреть расходы, ускорить получение оплат от клиентов и заранее планировать будущие поступления и выплаты.

Каковы преимущества использования облачных сервисов для управления финансами?

Облачные сервисы для управления финансами помогают автоматически собирать данные из банков, CRM, учетных систем и платежных сервисов в одном месте. Это упрощает контроль денежных потоков, помогает быстрее анализировать отчеты, замечать риски кассовых разрывов и принимать финансовые решения на основе актуальных данных, а не разрозненных таблиц.

В чем отличие между ручным учетом и автоматизированными системами, такими как ПланФакт?

Ручной учет в таблицах подходит только для небольшого количества операций. По мере роста бизнеса контролировать деньги вручную становится сложнее: увеличивается риск ошибок, дублирования данных и потери информации. Все эти проблемы решает внедрение автоматизации.