Как рассчитать чистую прибыль

- 25.06.26

- 110599

- Читать ≈ 16 минут

Чистая прибыль показывает, сколько бизнес заработал за период после всех расходов, налогов, процентов по кредитам и других обязательных затрат.

Простая формула расчета:

Чистая прибыль = доходы − расходы − налоги.

По этому показателю собственник понимает, работает ли компания в плюс, можно ли выводить дивиденды и хватает ли прибыли на развитие.

Мы — онлайн-сервис финансового учета ПланФакт.. Помогаем бизнесу больше зарабатывать, меньше тратить и предотвращать кассовые разрывы. В статье разбираемся, как рассчитать чистую прибыль, чем она отличается от выручки и денег на счете, на что ее можно потратить и что делать, чтобы прибыль росла.

Содержание статьи

1. Зачем нужно высчитывать чистую прибыль

2. Как рассчитать чистую прибыль

3. Пример расчета чистой прибыли

4. Показатели, влияющие на чистую прибыль

5. Методы анализа чистой прибыли

6. Бюджет на открытие

7. Как распределяется чистая прибыль

8. Способы увеличения чистой прибыли

9. Резюмируем

Что такое чистая прибыль простыми словами

Чистая прибыль — это итоговый финансовый результат бизнеса за период. Она показывает, сколько компания заработала после того, как из доходов вычли все расходы: себестоимость, зарплаты, аренду, рекламу, комиссии, проценты по кредитам, налоги и другие затраты.

Например, бизнес может получить несколько миллионов рублей выручки, но после оплаты поставщиков, сотрудников, аренды, налогов и кредитов у него останется небольшая прибыль или даже убыток. Поэтому по одной выручке нельзя понять, насколько компания действительно зарабатывает.

Чистая прибыль может быть положительной, нулевой или отрицательной. Если показатель положительный, бизнес заработал больше, чем потратил. Если нулевой — доходы только покрыли расходы. Если отрицательный — компания сработала в убыток.

Важно не путать чистую прибыль с деньгами на расчетном счете. Прибыль показывает финансовый результат за период, а деньги на счете — сколько средств доступно прямо сейчас. Эти показатели могут не совпадать из-за авансов, отсрочек платежа, дебиторской задолженности, запасов, кредитов и других обязательств.

Чем чистая прибыль отличается от выручки, валовой и операционной прибыли

Зачем нужно высчитывать чистую прибыль

Чистая прибыль — это доля выручки, которая остается в распоряжении компании после вычета всех расходов, когда закуплено сырье, выплачена зарплата, уплачены проценты по кредитам и налоги.

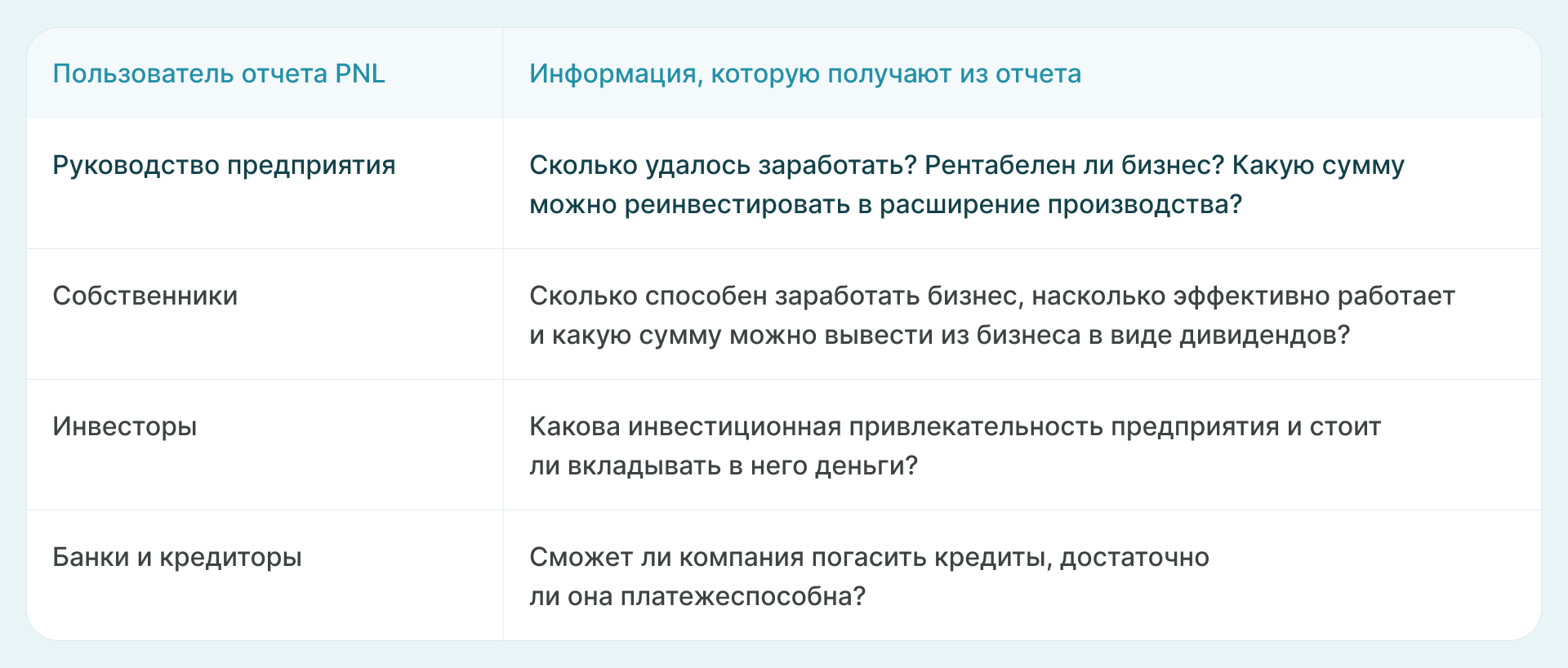

Для владельцев компании показатель — основа для роста капитала. Но он интересен и другим пользователям финансовой отчетности.

Формула чистой прибыли

Чистая прибыль рассчитывается так:

Чистая прибыль = доходы − расходы − налоги.

Эта формула помогает быстро понять общий принцип: бизнес получает доходы, оплачивает расходы, налоги и обязательные платежи, а оставшаяся сумма становится чистой прибылью.

Но для управленческого учета лучше использовать более подробный расчет:

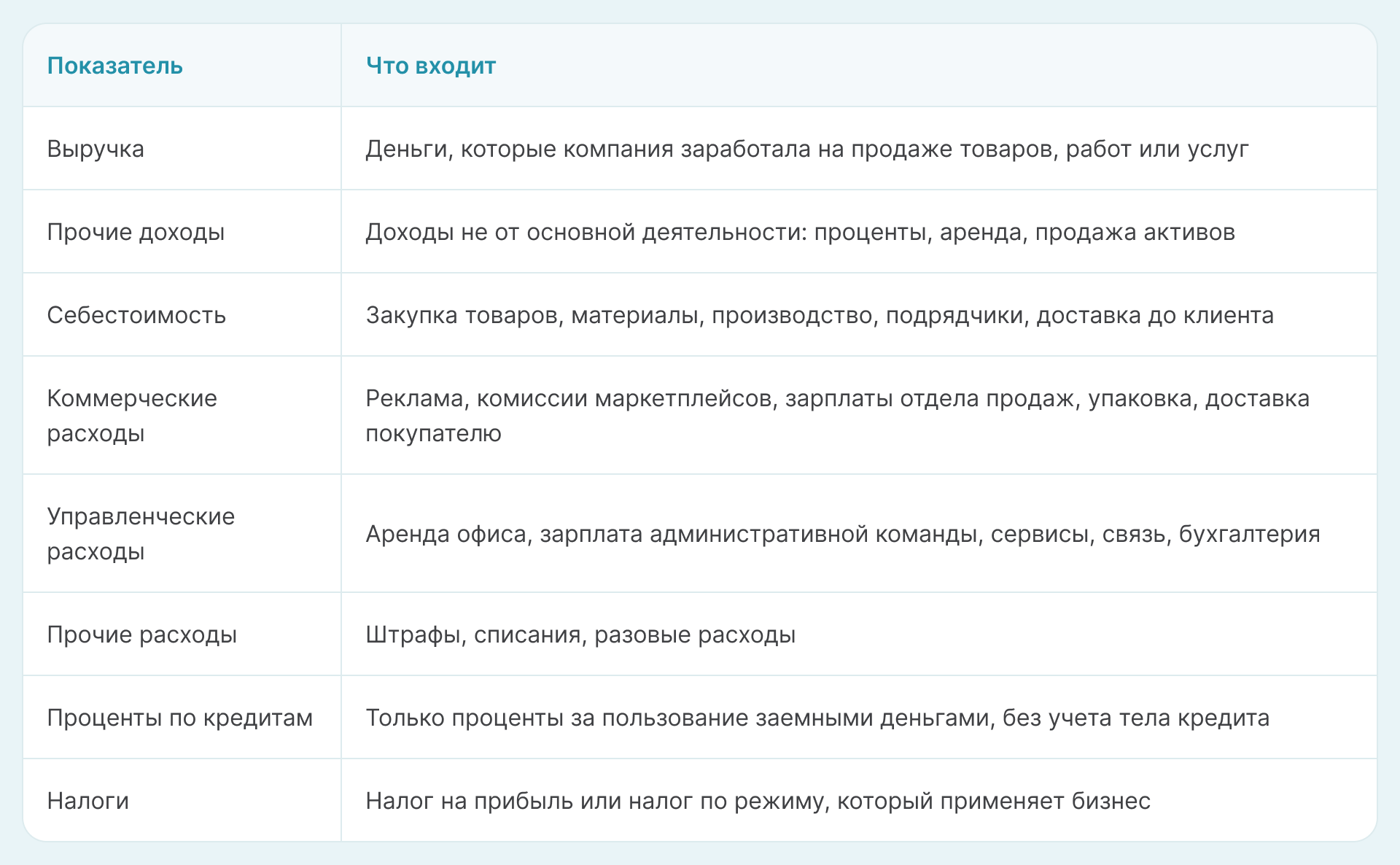

Чистая прибыль = выручка + прочие доходы − себестоимость − коммерческие расходы − управленческие расходы − прочие расходы − проценты по кредитам − налоги.

Такой расчет показывает не только итоговую сумму, но и то, какие статьи сильнее всего влияют на прибыль бизнеса.

Например, если компания получила 400 000 ₽ выручки, но потратила деньги на закупку товаров, рекламу, зарплаты, аренду, проценты по кредиту и налоги, чистой прибылью будет только та сумма, которая останется после всех этих расходов.

Важно: тело кредита не уменьшает чистую прибыль в ОПУ, потому что это возврат заемных денег, а не расход бизнеса. В прибыли учитывают только проценты по кредиту. А вот в ДДС тело кредита нужно учитывать, потому что оно влияет на деньги на счетах.

Если компания учитывает основные средства в управленческой отчетности, на чистую прибыль также может влиять амортизация — постепенное списание стоимости оборудования, техники, транспорта или других активов.

Когда вы уже рассчитали чистую прибыль, следующий шаг — рассчитать рентабельность по чистой прибыли.

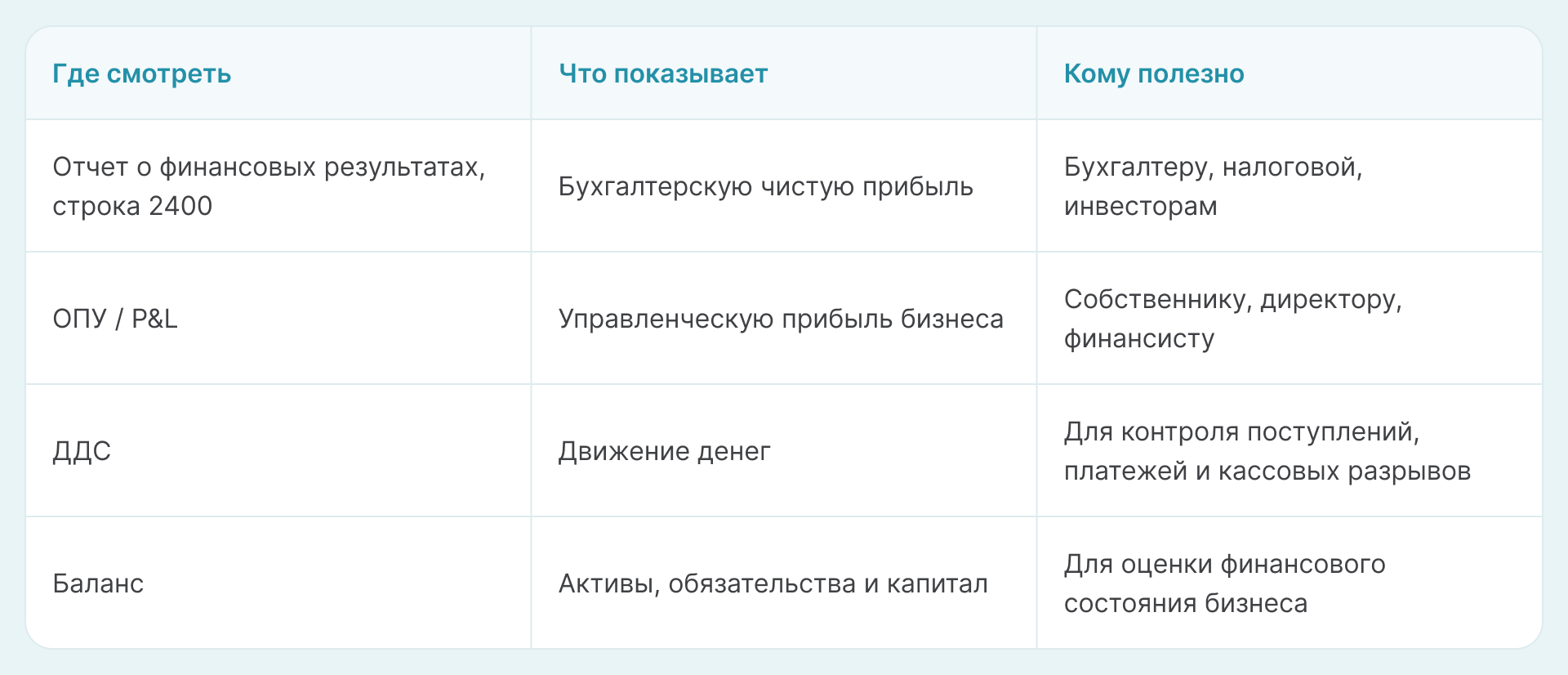

Как найти чистую прибыль в отчетности

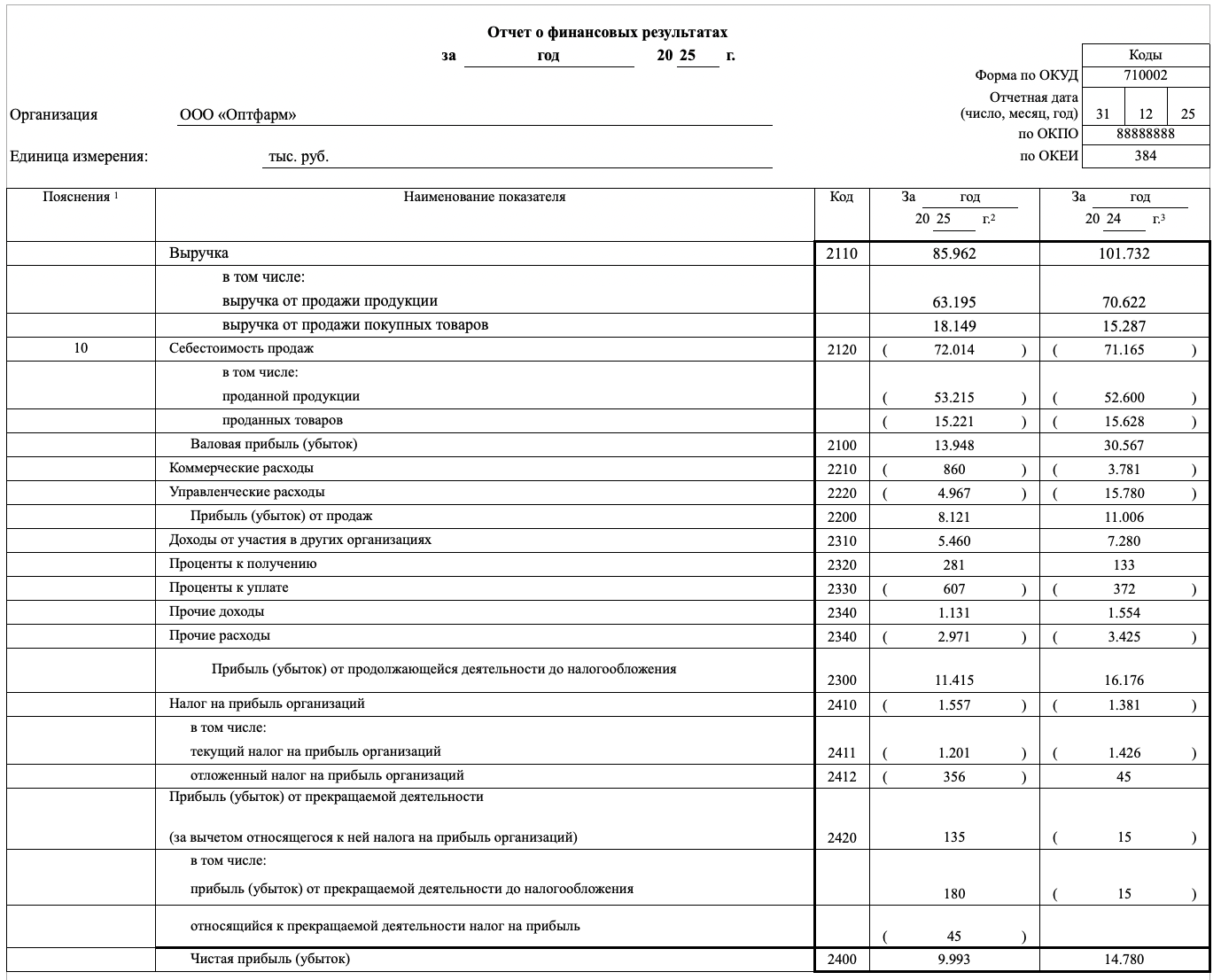

В бухгалтерской отчетности чистую прибыль можно найти в отчете о финансовых результатах. Она отражается в строке 2400 «Чистая прибыль (убыток)».

Но для управления бизнесом одной бухгалтерской отчетности часто недостаточно. Бухгалтерский отчет нужен для налоговой и регламентированной отчетности, а собственнику важно видеть управленческую прибыль: по месяцам, проектам, направлениям, клиентам или юрлицам.

Для этого используют отчет о прибылях и убытках — ОПУ, или P&L. Он показывает, сколько бизнес заработал за период, какие расходы повлияли на результат и какая чистая прибыль осталась после всех затрат.

По бухгалтерскому балансу чистую прибыль напрямую не рассчитывают. Ее можно приблизительно оценить через изменение нераспределенной прибыли, но такой способ будет неточным, если компания выплачивала дивиденды, вносила корректировки прошлых лет или проводила операции с капиталом. Поэтому для расчета чистой прибыли лучше использовать отчет о финансовых результатах или управленческий ОПУ.

Пример расчета чистой прибыли

Разберем на примере. Компания получила за месяц 400 000 ₽ выручки. На производство и продажу товаров она потратила 290 000 ₽, еще 25 000 ₽ ушло на коммерческие расходы. Кроме того, компания заплатила 10 000 ₽ процентов по кредиту и 10 000 ₽ штрафа.

Сначала рассчитаем прибыль до налогообложения:

400 000 ₽ − 290 000 ₽ − 25 000 ₽ − 10 000 ₽ − 10 000 ₽ = 65 000 ₽.

Если компания работает на ОСНО и не применяет льготные ставки, в 2026 году налог на прибыль рассчитывают по общей ставке 25%:

65 000 ₽ × 25% = 16 250 ₽

Теперь рассчитаем чистую прибыль:

65 000 ₽ − 16 250 ₽ = 48 750 ₽.

В этом примере чистая прибыль компании за месяц составила 48 750 ₽. Это сумма, которая осталась после себестоимости, коммерческих расходов, процентов по кредиту, штрафа и налога на прибыль.

Важно: если бизнес применяет УСН, АУСН или другой налоговый режим, налог считают по правилам этого режима. В управленческом учете важно учитывать фактическую налоговую нагрузку бизнеса, а не автоматически применять ставку налога на прибыль.

Показатели, влияющие на чистую прибыль

Основная часть показателя — прибыль от продаж. Она характеризует, насколько эффективно работает предприятие по основной деятельности, и зависит от цены и объема продаж товаров, спроса на них, ассортимента, постоянных и переменных расходов. Сырье подорожало — финансовый результат сразу отреагирует снижением, компания перешла на энергосберегающую технологию — затраты сократятся, и прибыль вырастет.

На чистую прибыль влияет и непроизводственная деятельность. Даже если основная деятельность эффективна, прибыль все равно может не расти из-за слишком высоких процентов по кредитам и займам или внереализационным расходам.

Методы анализа чистой прибыли

Основные методы анализа показателя и на какие вопросы они отвечают:

- горизонтальный анализ — как изменилась каждая статья в отчете о финансовых результатах по сравнению с базовым периодом;

- вертикальный анализ — как меняется структура доходов и расходов компании;

- факторный анализ — за счет чего изменилась прибыль;

- статистический анализ — какой она будет финансовый результат в будущем.

Остановимся подробнее на факторном и статистическом методах.

Факторный метод

Факторный анализ показывает, как повлияло изменение того или иного показателя на финансовый результат предприятия. В самой простой факторной модели изменение чистой прибыли будет равно разнице изменений доходов и расходов:

∆ ЧП = ∆ Д – ∆ Р

Можно детализировать и дальше:

∆ ЧП = ∆ Д – ∆ Р = (∆ Выручка + ∆ Прочие доходы) – (∆ Себестоимость + ∆ Коммерческие расходы + ∆ Управленческие расходы + ∆ Прочие расходы + ∆ Налог на прибыль)

Допустим, предприятие из примера выше проработало еще месяц и улучшило финансовый результат на 5 600 рублей. Чтобы понять, за счет чего это произошло, рассчитаем изменение каждой строки отчета о прибылях и убытках:

Операционная эффективность выросла, и валовая прибыль увеличилась на 50 000, кроме того, компании удалось получить небольшой дополнительный доход. Часть дохода (15 000) была потрачена на непропорционально увеличившиеся коммерческие и управленческие расходы, а еще 30 000 — на возросшие проценты по кредитам: компания взяла новый кредит на расширение производства.

Факторный анализ продемонстрировал, что из-за роста непроизводственных расходов чистая прибыль выросла не так существенно, как могла бы.

Статистический метод

Основа статистического анализа — финансовые данные за предыдущие периоды. С помощью линейной или логарифмической регрессии или другой математической модели прогнозируется результат компании в следующем периоде.

Пример: по 20 последним значениям чистой прибыли определили, что ее средний ежеквартальный темп прироста составил 5%. Значит, в следующем квартале показатель будет приблизительно равен текущему, умноженному на коэффициент 1,05.

Существенное ограничение этого метода — он учитывает только исторические данные и полностью игнорирует планы и бюджеты компании. Поэтому результат служит, скорее, примерным ориентиром, а для более точного прогноза рекомендуется строить подробный бюджет или финансовую модель.

Как распределяется показатель

Чистая прибыль — это сумма, которую бизнес заработал за отчетный период и которую может потратить на выплату дивидендов или на развитие бизнеса. Решение о распределении принимают собственники предприятия совместно на общем собрании участников.

Доля прибыли, которая расходуется на вложения в бизнес после выплаты дивидендов собственникам, называется коэффициентом реинвестирования. Тратить эту прибыль можно на:

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- выплату премий или материальной помощи;

- создание резервных фондов;

- инвестиции в другие предприятия.

Способы увеличения

Чтобы улучшить финансовый результат, можно работать над ростом доходов и снижением расходов.

Больше производить и продавать. Предприятие может расширять производственные мощности, детально изучать рынок и проводить маркетинговые мероприятия. В результате покупателей будет все больше, а величина операционной — а значит, и чистой прибыли — будет расти.

Оптимизировать цены и ассортимент. Важно сосредоточиться на производстве более маржинальных товаров, более качественных, сложных и дорогих продуктов.

Сокращать затраты. Оптимизируйте себестоимость (дешевое сырье, современные технологии), управляйте производительностью труда. Елизавета Лаврова делится опытом снижения затрат:

«Мы экономим на фонде оплаты труда — приостанавливаем набор новых сотрудников, на маркетинговом бюджете, на корпоративных мероприятиях — организовываем их собственными силами, и на транспортных расходах — анализируем целесообразность владения собственным автопарком, сравнивая расходы со стоимостью привлечения транспортных компаний»

Не игнорировать непроизводственные затраты. Прочие доходы и расходы часто кажутся незначительными на фоне себестоимости и других затрат, но и они составляют резерв роста чистой прибыли. Расходы можно сократить, оптимизируя кредитный портфель или выбирая банки с более низкими расходами на банковское обслуживание. Кроме того, можно искать источники дополнительного дохода, как советует Елизавета Лаврова:

«Размещайте свободные денежные средства на вкладах в банке, а неэффективно используемые основные средства реализовывайте или сдавайте в аренду»

Резюмируем

Чистая прибыль показывает, какая часть дохода остается у предприятия после вычета всех расходов: себестоимости, управленческих затрат, процентных выплат по кредиту и других. Именно она — источник выплаты дивидендов, формирования резервных фондов и расширения бизнеса. Основные способы ее повышения — увеличение эффективности и объема производства, оптимизация себестоимости, снижение внереализационных расходов.

Поможем увеличить чистую прибыль в вашем бизнесе

Финансовый директор на аутсортсе настроит прозрачную систему финансового учета. Поможет выявить слабые места в работе компании и устранить их. Позволит оптимизировать расходы и увеличить прибыль. Подскажет, какие проекты приносят рентабельные, а какие – нет.

Запишитесь на на бесплатную онлайн-встречу, чтобы узнать подробности.